Requisitos para convertirse en una moneda de reserva mundial y el potencial del yuan chino (II)

© moerschy - Pixabay.com

© moerschy - Pixabay.comSi en la primera parte de este artículo desarrollábamos los motivos por los que una divisa puede ser atractiva para ser acumulada como reserva de otras naciones, en esta segunda parte analizaremos las cuatro características propias que han de poseer dichas divisas y la evolución experimentada por el yuan desde 2009.

Razones por las que China quiere que el yuan sea moneda de reserva mundial (I)

(OroyFinanzas.com) – A principios de 2009, Nouriel Roubini, profesor de Economía en la Universidad de Nueva York, atrajo la atención mundial con un artículo escrito en el New York Times donde planteaba la posibilidad de que el yuan chino, sustituyera al dólar estadounidense como principal moneda de reserva mundial en el futuro.

Una especulación que desde China se concedía como un objetivo aunque fuera muy lejano en el tiempo. Para los chinos, en palabras del gobernador del banco central chino (PBoC), era evidente el fracaso colectivo internacional “para reformar el sistema monetario mundial”. Y por eso planteaba la necesidad de una transición a un sistema de reservas mundiales de varias monedas, que incluirían los Special Drawing Rights-SDR (Derechos Especiales de Giro-DEG) del Fondo Monetario Internacional-FMI y un yuan más ampliamente internacionalizado. Pero su intento en 2010 para materializar esta aspiración fracasó. El yuan no cumplía con el requisito de estar considerado de “de libre uso”, tal y como exige el FMI.

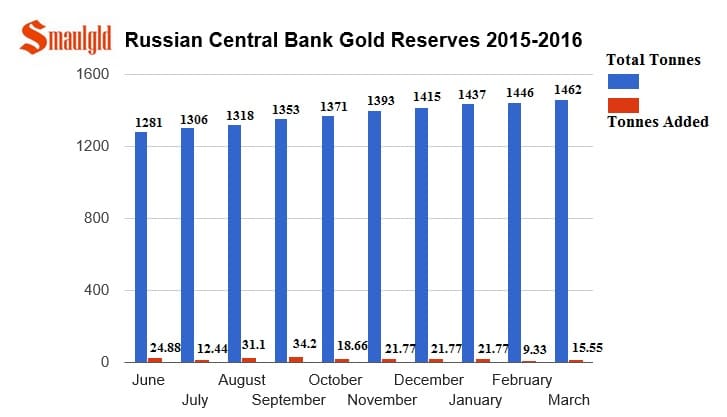

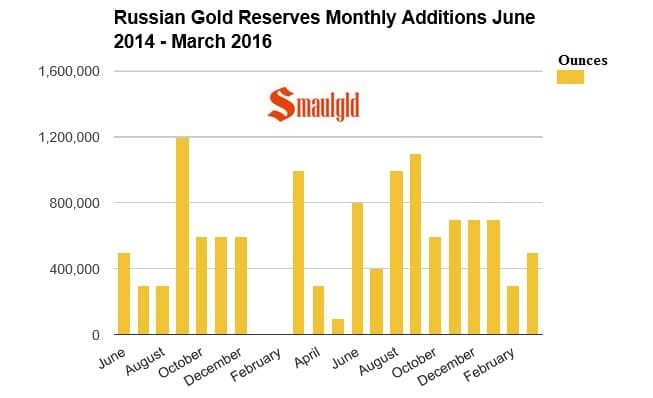

El Banco Central de Rusia suma 24,88 toneladas de oro para sus reservas entre febrero y marzo 2016

(OroyFinanzas.com) – El Banco Central de Rusia sumó 6.700.000 onzas troy de oro (208 toneladas) a sus reservas de oro en 2015. Por eso, no es ninguna sorpresa que en febrero 2016 haya sumado de nuevo 300.000 onzas de oro (9,33 toneladas) y en marzo 500.000 onzas (15,55 toneladas). En enero, Rusia compró 700.000 onzas (21 toneladas).

En los tres primeros meses de 2016 Rusia ha comprado 45,88 toneladas y en febrero y marzo 24,88 toneladas para sus reservas de oro. Las reservas de oro rusas han aumentado a un total de 46,2 milliones de onzas (1.4628 toneladas).

Desde 2009, Rusia ha sumado 837 toneladas de oro a sus reservas. En el mismo periodo, China”oficialmente”, el otro gran comprador de los bancos centrales, ha sumado 743 toneladas de oro a sus reservas de oro.

En los tres primeros meses de 2016 Rusia ha comprado 45,88 toneladas y en febrero y marzo 24,88 toneladas para sus reservas de oro. Las reservas de oro rusas han aumentado a un total de 46,2 milliones de onzas (1.4628 toneladas).

Reservas de oro rusas de junio 2015 a marzo 2016

Desde 2009, Rusia ha sumado 837 toneladas de oro a sus reservas. En el mismo periodo, China”oficialmente”, el otro gran comprador de los bancos centrales, ha sumado 743 toneladas de oro a sus reservas de oro.

Compras de oro de Rusia de junio 2015 a marzo 2016

Suscríbase al servicio de análisis de los mercados, metales y Bitcoin de los analistas de OroyFinanzas.com y Javier Molina con ideas de trading y análisis exlusivos para suscriptores del servicio premium de OroyFinanzas.com. Más información en este enlace.

Poder adquisitivo del dinero y nivel de precios

Por Gabriel Boragina ©

Resulta frecuente entre muchos economistas aludir en temas monetarios a

los conceptos de "nivel de pecios" y "poder adquisitivo".

Pero, al mismo tiempo, reinan las imprecisiones entre ellos a la hora de

acordar la verdadera significación entre ambos términos. La teoría neoclásica

suponía que la oferta de dinero en el mercado implicaba automáticamente un

incremento en todos los precios de los bienes y servicios existentes en ese

mercado. De allí que, como explicaban, primero Ludwig von Mises y luego Murray

N. Rothbard, se suponía que existía una proporción estable, permanente y

constante entre las variaciones de las ofertas monetarias y lo que se definía

como "nivel de precios". Bastaba pues -según dicha teoría- modificar

en sentido ascendente o descendente la cantidad de dinero ofertado en el

mercado para que -en análoga e idéntica proporción- se cambiara también en más

o menos el nivel de todos los demás precios del mercado.

Bancos, vampiros diurnos

No hay comentarios.:

Publicar un comentario