Václav Klaus presidente de la República Checa,

considera que el euro no ha generado un mayor crecimiento en la

eurozona y explica los costos ocultos de haber adoptado la moneda común.

Siendo un crítico conocido del concepto de una moneda única europea, no he disfrutado los problemas recientes en la eurozona que amenazan la supervivencia del euro. Antes de discutir aún más los eventos involucrados en la crisis de la deuda griega, debo brindar por lo menos una definición precisa de lo que significa “colapso”. En el contexto del euro, hay por lo menos dos interpretaciones que vienen a la mente. La primera sugiere que el proyecto de la eurozona, o el proyecto de establecer una moneda común europea, ya ha colapsado al no poder generar los efectos positivos que se esperaban de este.

La creación de la eurozona se presentó como un beneficio económico incuestionable para todos aquellos países dispuestos a renunciar a sus propias monedas, las cuales habían existido por décadas o siglos. Estudios extensos, aunque tendenciosos y, por lo tanto, cuasi-científicos fueron publicados antes del lanzamiento de la moneda común. Esos estudios prometieron que el euro ayudaría a acelerar el crecimiento económico y reduciría la inflación, y enfatizaban, en particular, la expectativa que los estados miembros de la eurozona estarían protegidos contra todo tipo de volatilidad económica desfavorable o shocks externos.

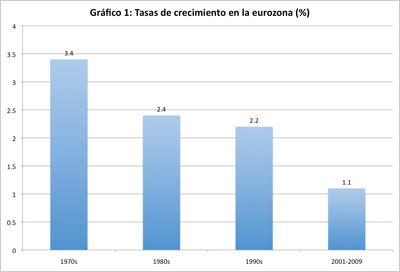

El euro no ha generado un mayor crecimiento en la eurozona

Es absolutamente claro que nada parecido ha sucedido. Luego del establecimiento de la eurozona, el crecimiento económico de sus miembros se desaceleró si se le compara con las décadas anteriores, aumentando así la brecha entre la rapidez del crecimiento económico en los países de la eurozona y aquella de las principales economías tales como EE.UU. y China, economías más pequeñas del Sudeste Asiático y otros países en vías de desarrollo, así como también la de países de Europa Central y del Este que no son miembros de la eurozona. Desde la década de los sesenta, el crecimiento económico en los países de la eurozona se ha venido desacelerando y la existencia del euro no ha revertido dicha tendencia. De acuerdo al Banco Central Europeo, el crecimiento económico promedio anual en los países de la eurozona fue de 3,4 por ciento en los setenta, 2,4 por ciento en los ochenta, 2,2 por ciento en los noventa y tan solo 1,1 por ciento entre 2001 y 2009 (la década del euro) (ver gráfico 1).1 Una reducción similar en la tasa de crecimiento no se ha dado en ninguna otra parte del mundo.

Ni siquiera se ha dado la supuesta convergencia de las tasas de inflación de los países de la eurozona. Dos grupos distintos de países se han formado dentro de la eurozona —uno con bajas tasas de inflación y otro (Grecia, España, Portugal, Irlanda y otros países) con una tasa de inflación más alta. También hemos visto un aumento en los desequilibrios comerciales de largo plazo. Por un lado hay países con una balanza comercial en donde las exportaciones exceden a las importaciones y, por otro, aquellos países en los que las importaciones superan a las exportaciones. No es coincidencia de que los países en el último grupo también tengan altas tasas de inflación. El establecimiento de la eurozona no ha derivado en la homogenización de las economías de los estados miembros.

La crisis financiera y económica solamente intensificó y expuso todos los problemas económicos de la eurozona —no los causó. Esto no me sorprendió. La eurozona, que comprende 16 países europeos, no es un “área monetaria óptima” como los teoremas económicos elementales nos dicen que debiera ser. Otmar Issing, ex integrante de la Junta Ejecutiva y economista titular del Banco Central Europeo, varias veces ha señalado (más recientemente en un discurso en Praga en diciembre de 2009) que el establecimiento de la eurozona fue principalmente una decisión política.2 Esta decisión no tomó en cuenta la idoneidad de todo este grupo de países para el proyecto de la moneda común. No obstante, si el área monetaria existente no es un área monetaria óptima, es inevitable que los costos de establecerla y mantenerla excedan los beneficios.

Mi elección de las palabras “establecer” y “mantener” no es accidental. Gran parte de los comentaristas económicos (ni hablar de los comentaristas no económicos) quedaron satisfechos con la facilidad y el aparente bajo costo del primer paso (es decir, del establecimiento del área monetaria común). Esto ha ayudado a formar la percepción equivocada de que todo estaba bien con el proyecto de la moneda común europea. Aquello fue un error que por lo menos algunos de nosotros hemos estado señalando desde que nació el euro. Desafortunadamente, nadie nos ha escuchado.

Nunca he cuestionado el hecho de que los tipos de cambio de los países que se integraron a la eurozona de alguna u otra manera reflejaban la realidad económica de Europa en ese momento, cuando el euro nació. No obstante, a lo largo de la última década, el desempeño económico individual de los miembros de la eurozona ha divergido y se han vuelto visibles los efectos negativos de la “camisa de fuerza” de una moneda común sobre los estados miembros individuales. Cuando prevalecía el “buen clima” (en el sentido económico), no surgieron problemas visibles. No obstante, una vez que la crisis o el “mal clima” llegó, la falta de homogeneidad entre los miembros de la eurozona se manifestó de manera muy clara. En ese sentido, me atrevo a decir —como un proyecto que prometió ser de considerable beneficio económico para sus miembros— que la eurozona ha fracasado.

Los costos ocultos del Euro

De mayor interés para los que no son expertos y los políticos (en lugar de economistas) es el tema del colapso de la eurozona como una institución. A esa pregunta, mi respuesta es no; no colapsará. Tanto capital político ha sido invertido en la existencia del euro y en su papel de ser “el cemento que une” a la Unión Europea en su camino hacia la supra-nacionalidad que en el futuro previsible la eurozona seguramente no será abandonada. Continuará, pero a un precio extremadamente alto que será pagado por los ciudadanos de los países de la eurozona (e indirectamente por aquellos europeos que tienen sus propias monedas).

El precio de mantener el euro será un crecimiento económico bajo en la eurozona. El lento crecimiento en la eurozona resultará en pérdidas económicas en otros países europeos, como la República Checa, y en el resto del mundo. El precio alto del euro será más visible en el volumen de las transferencias financieras que tendrán que enviarse a los países de la eurozona que estén sufriendo los problemas económicos y financieros más severos. La idea de que tales transferencias no resultarían fáciles sin la existencia de una unión política era bien sabida por el canciller alemán Helmut Kohl en 1991 cuando dijo que “la historia reciente, no solamente la de Alemania, nos enseña que la idea de mantener una unión económica y monetaria a lo largo del tiempo sin una unión política es una falacia”.3 Desafortunadamente, Kohl parece haberse olvidado de eso conforme pasó el tiempo.

La cantidad de dinero que Grecia recibirá en el futuro cercano puede dividirse por el número de habitantes de la eurozona y cada persona puede fácilmente calcular su contribución. Sin embargo, el costo de “oportunidad” que surge de la pérdida de una tasa de crecimiento potencialmente más alta, lo cual es mucho más difícil de contemplar para alguien que no es un economista, será mucho más doloroso. Aún así, no dudo que por razones políticas se pagará este alto precio del euro y que los habitantes de la eurozona nunca se darán cuenta de cuánto les ha costado realmente la moneda única.

Para resumir, la unión monetaria europea no está en riesgo de ser abolida. El precio de mantenerla, sin embargo, continuará creciendo.

La República Checa no ha cometido error alguno al evitar hasta ahora unirse a la eurozona. Y no somos el único país adoptando esta postura. El 13 de abril de 2010, el Financial Times publicó un artículo escrito por el ex presidente del Banco Central de Polonia, Slawomir Skrzypek —un hombre a quien tengo el honor de haber conocido muy bien. Skrzypek escribió el artículo poco antes de su trágica muerte en el accidente de avión que transportaba a varios dignatarios polacos cerca de Smolensk, Rusia. En ese artículo, Skrzypek escribió, “Como un no-miembro del euro, Polonia ha podido aprovecharse de la flexibilidad del tipo de cambio del zloty de una manera que nos ha ayudado crecer y que ha reducido el déficit en la cuenta corriente sin importar inflación”. Agregó que “una década de historia en que los miembros periféricos del euro han perdido drásticamente competitividad ha sido una lección saludable”.4 No hay necesidad de agregar algo más.

No hay comentarios.:

Publicar un comentario